财达证券2024年年报盘配资

财达证券2025年一季报

海报新闻记者 周凌峰 报道

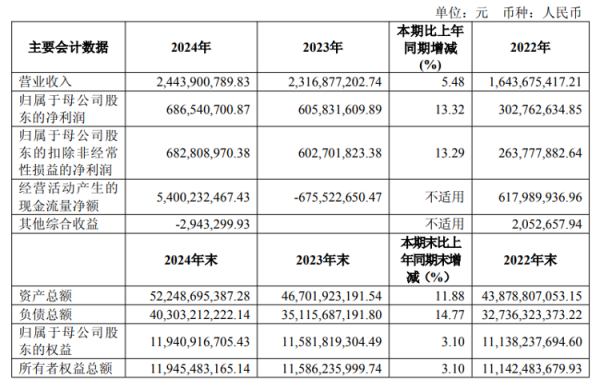

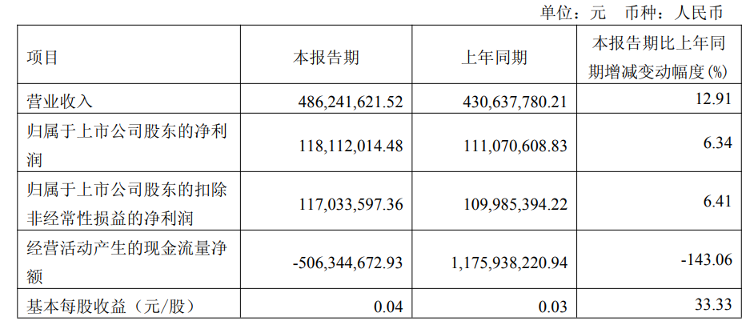

2024年财报与2025年一季报数据显示,财达证券实现营收与净利润双增长。2024年公司营业收入24.44亿元,同比增长5.48%,归母净利润6.87亿元,同比增幅达13.32%;2025年一季度营收4.86亿元,同比增长12.91%,净利润1.18亿元,同比增长6.34%。

然而,亮丽业绩背后暗藏结构性风险。记者注意到,财达证券分业务板块表现分化明显,自营、投行等核心业务收入下滑,叠加一季度经营活动现金流由正转负,以及年内多次收到监管罚单,公司可持续发展能力面临考验。

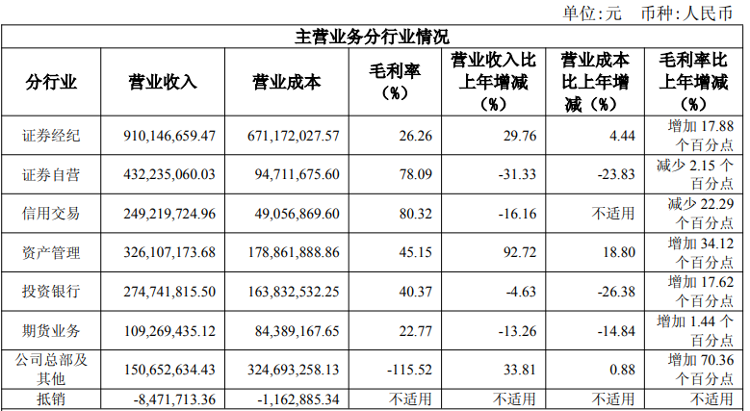

主营业务分行业情况

分业务增长失衡:自营业务失速拖累盈利质量

尽管整体业绩增长盘配资,但财达证券业务结构呈现“经纪与资管独大、其他业务收缩”的特征。2024年,证券经纪业务收入9.10亿元,同比增长29.76%。资产管理业务收入3.26亿元,同比增幅达92.72%,主要受益于资产管理业务行业排名由2023年末的第39名进一步提升至本报告期末的第29名。财达证券在财报中写道,截至2024年末,公司资产管理业务个人客户人数超过29000人,公募系列产品总规模创新高达到12.01亿元,较2023年末增长118.76%。

记者发现,该公司自营业务收入同比下滑31.33%至4.32亿元,毛利率减少2.15个百分点。公司解释称,债券销售交易业务受市场利率快速下行影响,导致部分占资业务利润急剧压缩,收益不及预期。同时,该公司投资银行业务收入2.75亿元,同比下降4.63%,债券承销规模虽增长28.83%,但实际承销规模同比减少了12.03%。除此之外,该公司信用交易、期货业务收入亦出现不同程度下滑,这也反映出公司业务的多元化能力不足。

从盈利水平看,2024年公司毛利率为35.94%,同比提升2.68个百分点,从某种角度而言意味着公司在成本管控方面做到了“降本增效”。

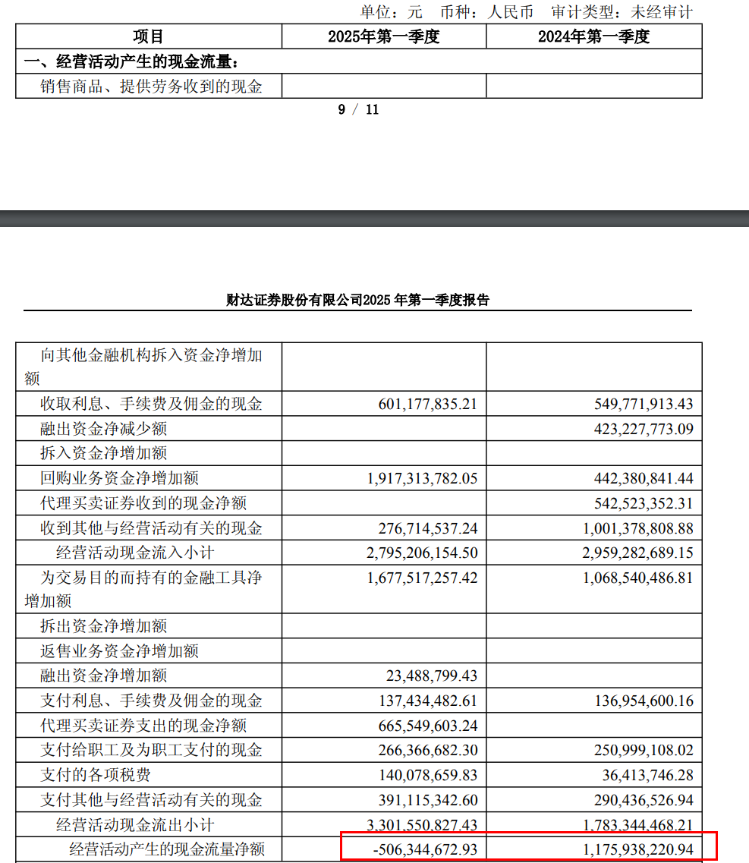

2025年一季度合并现金流量表

现金流“急刹车”:经营活动现金流转负暗藏流动性压力

2025年一季度,财达证券净现金流骤降至28.19亿元并由正转负,现金及现金等价物净增加额为-6.6亿元,上年同期为21.59亿元。其中,经营活动产生的现金流量净额为-5.06亿元,上年同期为11.76亿元,同比减143.06%。现金流量表显示,投资交易性金融工具支付的现金增加及代理买卖证券支付的现金净额扩大是主因。

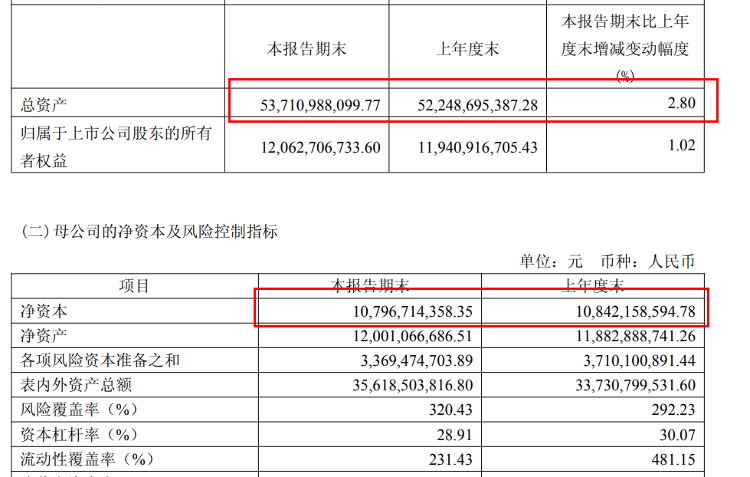

从一定程度上来说,现金流骤降可能影响公司短期偿债能力。截至一季度末,公司总资产537.11亿元,较上年末增长2.8%,但净资本却降至108.42亿元。尽管风险覆盖率维持在320.43%的较高水平,但现金流紧张或制约业务扩张能力,尤其是在证券行业对资本金依赖度较高的背景下。

合规风险频发:营业部屡踩红线暴露内控短板

2024年,财达证券因合规问题多次收到监管罚单。天津狮子林大街营业部被查实存在员工借用他人账户炒股、向不合格投资者募集资金等问题,天津证监局对其出具警示函。天津江都路营业部亦因合规管理不到位被责令整改,并记入证券期货市场诚信档案。此外,2023年公司因私募资管业务运作不规范被河北证监局警示。

罚单反映出公司在客户适当性管理、员工行为监控等方面存在漏洞。例如,狮子林大街营业部未将员工实际使用的手机号纳入监测,导致违规交易未被及时发现。频繁的合规问题可能影响客户信任度,进而拖累经纪与资管业务发展。

优配网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯